Tu sei qui

Quest'anno il limite di reddito che il coniuge non deve superare è di poco superiore a 19.500 euro. Ma la riduzione non scatta in presenza di figli minori.

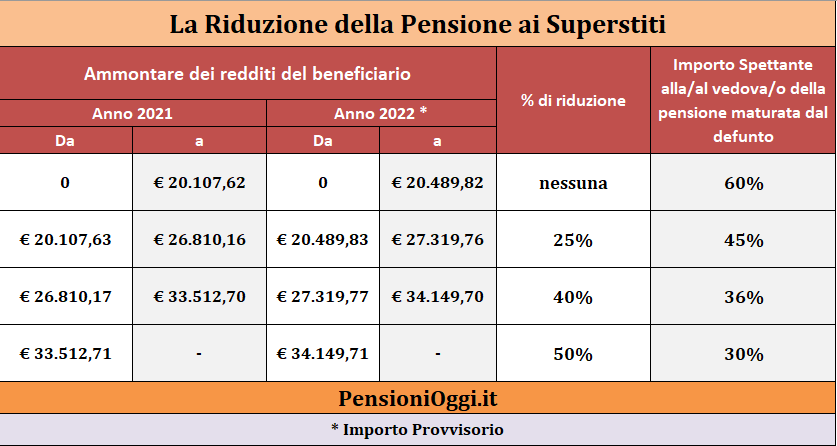

Le soglie di riduzione sono fissate dall'articolo 1, comma 41 della legge Dini (legge 335/1995) e prevedono una riduzione del 25, del 40 e del 50% della prestazione qualora il reddito del superstite splafoni rispettivamente tre, quattro o cinque volte il trattamento minimo inps previsto per l'anno in corso moltiplicato per tredici mensilità.

Quest'anno quindi la soglia limite per non subire alcuna riduzione dell'importo della pensione è pari a 19.573 euro; nel caso in cui il coniuge del defunto consegua un reddito annuo superiore a tale soglia subirà una riduzione della prestazione spettante pari al 25%. Il taglio sale al 40% nel caso il reddito sia ricompreso tra la predetta soglia e i 26.098 euro ed arriva al 50% laddove il reddito del coniuge sia superiore a 32.622 euro annui (cioè oltre 5 volte il trattamento minimo inps).

I redditi da prendere in considerazione. I redditi da valutare sono i redditi assoggettabili all'IRPEF, al netto dei contributi previdenziali ed assistenziali, con esclusione dei trattamenti di fine rapporto comunque denominati e relative anticipazioni, del reddito della casa di abitazione e delle competenze arretrate sottoposte a tassazione separata, nonche' della pensione superstiti su cui dovrebbe essere operata la riduzione (Circolare Inps 38/1996). In ogni caso non deve ovviamente essere valutato l'importo della pensione ai superstiti su cui deve essere eventualmente operata la riduzione.

I redditi da prendere in considerazione. I redditi da valutare sono i redditi assoggettabili all'IRPEF, al netto dei contributi previdenziali ed assistenziali, con esclusione dei trattamenti di fine rapporto comunque denominati e relative anticipazioni, del reddito della casa di abitazione e delle competenze arretrate sottoposte a tassazione separata, nonche' della pensione superstiti su cui dovrebbe essere operata la riduzione (Circolare Inps 38/1996). In ogni caso non deve ovviamente essere valutato l'importo della pensione ai superstiti su cui deve essere eventualmente operata la riduzione.

Le dichiarazioni reddituali. Sia all'atto della domanda di pensione che negli anni successivi il coniuge deve presentare una dichiarazione reddituale attestante i redditi percepiti nello stesso anno, al fine di determinare l'esatta misura della riduzione da operare sulla pensione. In presenza di redditi di poco superiori al limite previsto per ciascuna fascia di reddito, è prevista una norma di salvaguardia secondo la quale il trattamento derivante dal cumulo dei redditi con la pensione ai superstiti ridotta non può comunque essere inferiore a quello che spetterebbe allo stesso soggetto qualora il reddito risultasse pari al limite massimo delle fasce immediatamente precedenti quella nella quale si colloca il reddito posseduto.

Quando la riduzione non scatta. Le riduzioni non scattano sempre. I limiti di cumulabilita' previsti dalla legge 335/1995 trovano applicazione nei casi di pensione spettante al solo coniuge, ai genitori ovvero a fratelli e sorelle (circostanze queste ultime due abbastanza remote); non trovano invece applicazione nei casi in cui siano titolari della pensione figli, minori, studenti o inabili ancorchè in concorso con il coniuge. In tal caso l'ordinamento garantisce la possibilità di cumulare interamente la pensione con i redditi.

Leggi Tutto: http://www.pensionioggi.it